不到半年:MiniMax与智谱身价差6000亿港元了

几乎同期登陆港交所的国产大模型双雄,正迎来截然不同的资本命运:智谱股价较发行价累计上涨近13倍,而MiniMax却从高点回撤逾七成。

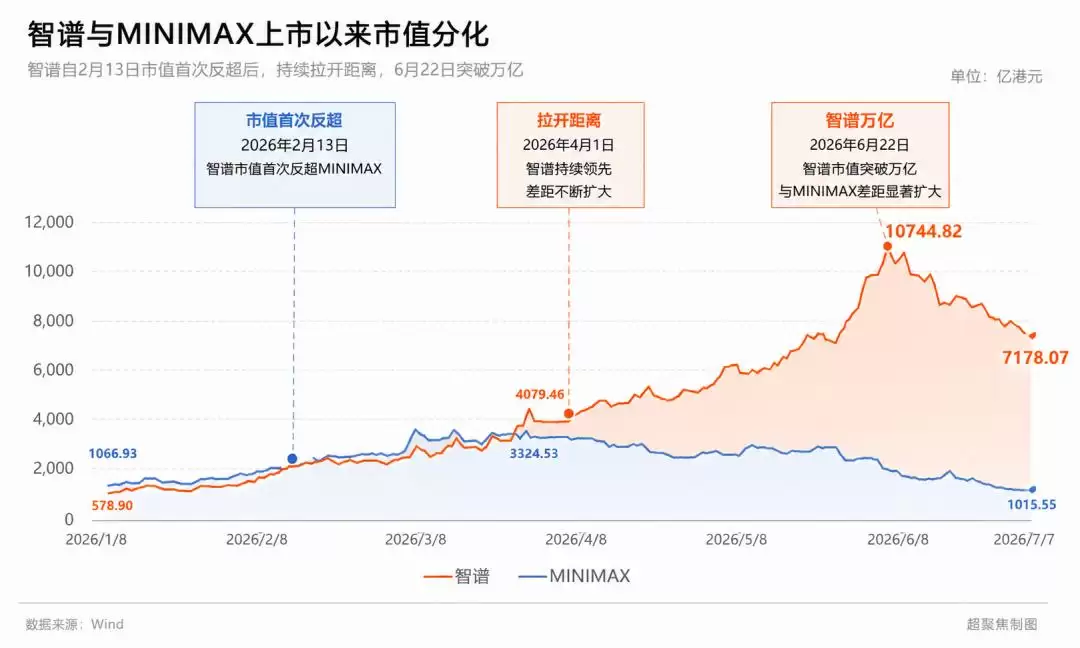

1月8日,智谱以116.20港元价格启动交易,半年内股价持续上扬,最高攀升至2980港元的历史峰值,相对发行价涨幅超过24倍。

相比之下,隔日上市的MiniMax股价走势如同过山车,在飙涨7倍触及1330港元高点后迅速掉头向下。截至7月7日收盘,其股价已回落至323.8港元,较发行价仅余约一倍涨幅,而智谱同期仍保有接近13倍的升幅。

两家企业的市值差距,从上市之初的相差无几,急剧扩大至当前的逾6000亿港元。

同属“AI六小虎”,同样聚焦大模型领域,又几乎同步上市,为何资本市场给出的定价差异愈发显著?智谱与MiniMax,究竟是一个赢麻了,另一个跌懵了?

01、娱乐叙事在Coding面前不值一提

仅凭财务数据,难以解释智谱与MiniMax当前的鸿沟,因为过去数年两家公司轨迹相似:收入高速增长,亏损同步扩大。

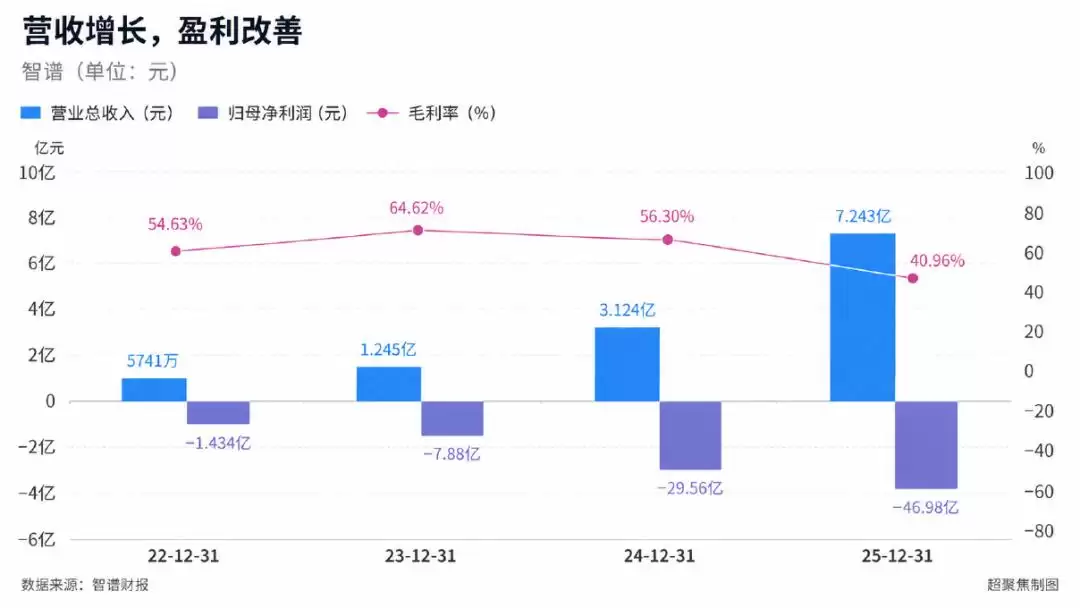

2022年至2025年,智谱营收从5741万元增长至7.24亿元,三年扩张逾11倍;同期归母净亏损则由1.43亿元放大至46.98亿元。

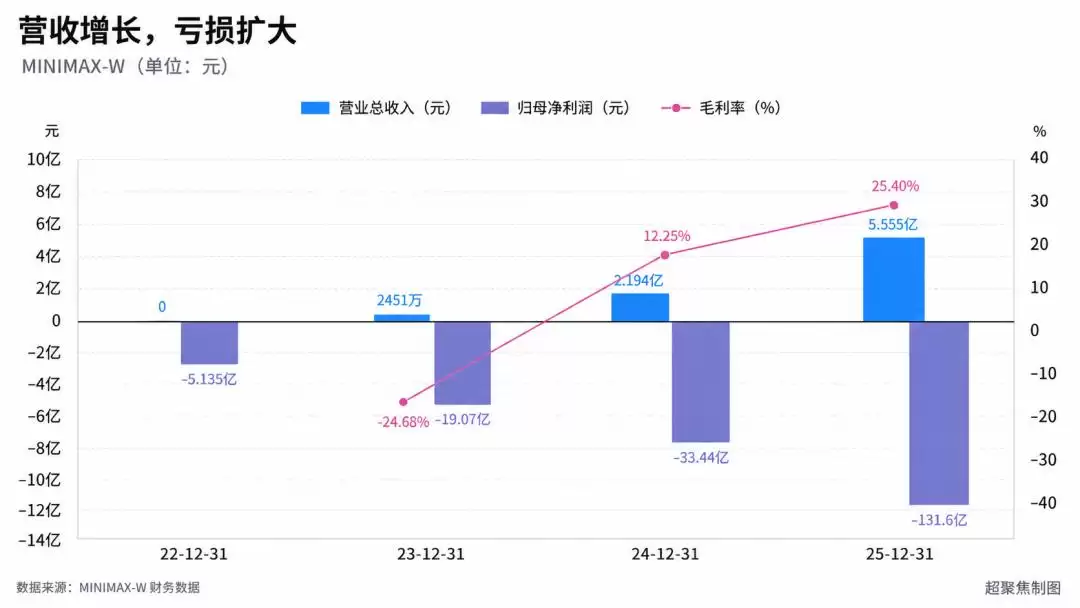

MiniMax亦不例外,其2023年营收仅为2451万元,到2025年已跃升至5.56亿元;归母净亏损则从19.07亿元一路攀升至131.6亿元,其中包含15.9亿美元金融负债公允价值亏损。

这并不出乎意料。训练基础模型、采购算力、吸引顶尖人才,叠加推理成本与产品补贴,共同决定了现阶段的大模型公司本质上是一门以巨额亏损换取增长的生意。智谱尚未盈利,MiniMax亦是如此。

从部分财务指标审视,MiniMax甚至展现出一定领先优势。

2024年至2025年,MiniMax营收从2.19亿元增长至5.56亿元,增幅超150%;毛利率从12.25%提升至25.40%。同期,智谱营收从3.12亿元增长至7.24亿元,增幅逾130%,但毛利率却从56.30%下滑至40.96%。

在剔除金融负债公允价值亏损后,MiniMax2025年净亏损为2.5亿美元,同比仅扩大2.7%,远低于智谱的亏损扩张速度。

一家营收增长更快、毛利率持续改善,且剔除巨额公允价值波动后亏损扩张相对有限;另一家虽收入规模更大,但毛利率明显下滑,亏损仍在继续放大。

至少从利润表来看,很难推断出智谱能较发行价上涨十几倍,而MiniMax却从高点跌去四分之三这样的结局。

真正的分野,或许不在于谁亏得更少,而在于市场愿意为哪一种亏损逻辑买单。

7月2日,摩根大通在总结与美国投资者的交流时指出,“智谱优于MiniMax”的相对偏好获得了明显认同。更重要的是,围绕两家公司的讨论焦点,已从模型质量转向商业持续性。

这一论断,远比“谁的模型更强”更具分量。

在小摩的描述中,美国投资者当前追求的已不再是宏大框架,而是“带有日期的实证”。报告专门提及,云利润率、AI KPI、单位经济性、收入披露以及解禁后的市场表现,均比宏大的行业叙事更为关键。

换言之,大模型公司可以继续亏损,但必须证明当前烧掉的资金,正在转化为未来可验证的商业成果。

在该机构看来,智谱更贴近这一逻辑。

报告称,投资者偏好智谱的原因不仅在于模型质量,还包括定价权、资本获取能力以及融资飞轮。但小摩随后特意提醒,智谱的多头逻辑不能仅建立在“通用基础模型领先”上,而应根植于Coding这一“可防守的工作流”,并最终验证四件事:付费需求、定价权、留存以及企业价值捕获。

所谓“可防守”,关键在于模型一旦嵌入IDE、代码仓库、测试部署及企业内部开发流程,竞争便不再是一次调用,而是工作流中的一个固定位置。只有当企业愿意持续付费、价格上涨后依然选择留下,模型能力才能真正转化为一门可持续的生意。

这意味着,智谱面对的是“能不能做好”的挑战,而MiniMax遭遇的则是“有没有能力做”的拷问。

小摩将其称为讨论标的中反馈最负面的公司,投资者集中关注其此前的涨价失败、DeepSeek形成的价格地板、智谱的资本优势,以及解禁后稀缺性能否继续支撑估值。

这里最值得关注的并非解禁本身,而是“涨价失败”与“价格地板”。

这几乎直接击中了消费娱乐叙事最脆弱之处:用户数量可以庞大,产品热度可以高涨,但若切换成本足够低,流量便难以沉淀为定价权。今天用户觉得一款AI陪伴产品新奇,明天可能转向另一款;当下某个视频模型惊艳,下一轮更新后优势便可能被迅速磨平。

这并非指MiniMax缺乏Coding能力,而是资本市场在两家公司身上看到了截然不同的主叙事。

智谱正被要求证明,Coding能否转化为付费、留存与企业价值;MiniMax则需回答,娱乐与消费流量能否摆脱新鲜感周期,在DeepSeek持续压低行业价格后,依然保有提价能力。

更棘手的是,小摩提醒,随着Kimi、DeepSeek等更多AI资产上市或变为可投资标的,单纯依赖“上市大模型公司稀缺性”获得的溢价可能持续压缩。届时,模型榜单上的领先只是必要条件,真正的考验仍是能否在具体工作流中留住用户、守住价格,并持续捕获企业价值。

两家公司的差距,或许不在于谁亏损更多,而在于资本市场更愿意相信哪一种亏损最终能换来定价权。娱乐争夺的是注意力,Coding争夺的是工作流。前者需要不断证明用户仍感新鲜,后者只需证明用户已无法离开。

于是当市场从“谁的模型更强”向“谁的商业模式更持久”切换时,娱乐叙事在Coding面前,自然变得越来越廉价。

02、天量解禁,MiniMax要走商汤老路?

如果说商业叙事决定了资本市场愿意给谁更高估值,那么即将到来的解禁,则进一步放大了两家公司之间的差异。

7月8日,智谱迎来上市后首轮解禁;次日轮到MiniMax。但两家公司的解禁规模完全不在同一量级:据路透社统计,智谱此次约2560万股解除六个月锁定,占总股本接近6%;而MiniMax本轮解禁股份占比高达约45%。

真正棘手的,不仅在于45%这个数字。

在此之前,MiniMax真正可自由交易的股份仅占总股本约5%。也就是说,过去半年支撑其数千亿港元市值的,本质是一个极薄的流通盘。少量资金追逐少量股票,股价能从165港元的发行价迅速冲至1330港元;但当大量老股突然获得出售资格,原本建立在“买不到”之上的稀缺性,也会迅速松动。

这意味着,MiniMax的潜在可交易筹码相较原有自由流通盘,出现了近十倍的扩张。

一家公司可以因稀缺而贵,却难以永远依靠稀缺维持高价,更何况MiniMax的解禁发生在极其尴尬的时间节点。

从6月初开始,MiniMax股价已连续大幅下跌;7月2日的小摩报告中,美国投资者集中质疑其涨价失败、DeepSeek形成的价格地板,以及解禁后稀缺性溢价能否维持。到了7月7日,MiniMax收于323.8港元,虽较1330港元的高点已跌去四分之三,但相较于165港元的发行价仍接近翻倍。

对二级市场投资者而言,这是一次巨大回撤;但对成本远低于发行价、等待多年的早期投资者来说,却未必不是一个仍有利润的退出价格。

当然,解禁不等于减持,更不意味着45%的股份会在一天内全部砸向市场。老股东可能继续持有,产业资本也可能选择陪跑,部分核心股东还受更长期限的锁定约束。

但资本市场交易的从来不只是已经发生的卖出,还包括“谁随时可以卖”的预期。这让人不禁联想起四年前的商汤。

2022年6月30日,商汤迎来大规模股份解禁,涉及约233亿股,占总股本约73%。当天公司管理层甚至临时承诺延长部分股份禁售期,但依然未能阻止恐慌。商汤盘中一度大跌近48%,最终收跌46.77%,首次跌破3.85港元的发行价。

商汤当然不是因为“解禁”二字就跌去近一半的。解禁只是掀开了原本被极低流通盘掩盖的问题:当大量老股真正拥有退出权,二级市场必须重新回答,公司究竟值多少钱,又是否有足够多的新资金去承接那些等待多年的旧筹码。

如今,同样的问题摆在了MiniMax面前。

过去半年,它既享受了大模型公司的稀缺性,也受益于极小流通盘带来的价格弹性。上市首日,MiniMax股价便大涨78%;此后一路冲至1330港元。但随着更多大模型公司走向资本市场、M3发布后的商业反馈遭受质疑,以及巨量股份获得出售资格,三个曾支撑估值的条件正在同时瓦解。

反观智谱,情况则完全相反。

智谱同样迎来IPO半年的解禁期。7月8日,约2560万股基石投资者股份解除锁定,占总股本接近6%。以7月7日收盘价计算,对应市值同样高达数百亿港元,并非可以忽略的数字。

但在解禁前夕,市场传出消息称,多家机构投资者明确表示将继续长期持有,这些相关机构合计持股占本次解禁基石股份近七成。尽管这一表态不具法律约束力的禁售承诺,但至少在情绪上,它向市场传递了一个完全不同的预期。

于是,7月8日首个解禁日,智谱股价一度上涨超18%。

同样是解禁,一边市场担忧老股东排队离场,另一边市场却在押注机构继续锁仓。这背后的差异,依然指向资本市场是否愿意持续相信你的故事。

MiniMax是否会重走商汤老路,目前尚难定论。商汤当年73%的解禁比例更高,所处市场环境与公司基本面也完全不同,简单将两家公司画上等号并不严谨。

但MiniMax正同时面临两重考验:在业务端,娱乐与消费叙事能否最终沉淀为付费、留存和定价权;在资本侧,45%的股份获得出售资格后,过去建立在极低流通盘上的稀缺性溢价,还能剩下多少。

智谱面对的则是,Coding叙事仍在强化,资本获取能力仍被看好,即便首轮解禁到来,市场依然愿意相信其稀缺性尚未终结。

这或许才是两家公司真正渐行渐远的根源。

对MiniMax而言,估值正被要求剥离稀缺性溢价的外衣;而智谱依然享受市场担心错失的溢价。这日益扩大的差距,正深刻重塑大模型赛道的资本故事。