算力死贵:Meta掀桌

上周一则关于Meta拟出租算力基础设施的消息,迅速引发市场对“算力过剩”的担忧,AI硬件及Neocloud相关标的大幅下挫,悲观情绪甚至波及了基本面较强的存储板块。下面本文将从市场反应、公司战略及盈利前景等角度,对这一事件进行深入解读。

先给出分析结论:

(1) 从当天的跌幅来看,市场情绪可能宣泄过度,昨日走势更像是多头仓位拥挤背景下,空头预期兑现后的连锁反应。

(2) 但这并不意味着市场能立刻修正,产业逻辑在高位出现分歧,需要时间消化或新的利好来对冲悲观情绪、重塑信心。投机性资金因此选择撤离,场外看多资金短期也会保持观望,而非盲目接盘。

(3) 至于Meta涉足算力租赁,无论它是长期规划还是短期策略,对公司而言都利大于弊。短期内可带来估值(P/E)上的情绪修复,但基本面反转拐点仍需观察内部大模型和Meta AI的进展。

依然认为,内部组织架构和战略的频繁变动,使得Meta基本面在年内实现彻底反转的可能仍然不大。

(4) 至于Meta开展算力租赁能带来多少基本面提振,完全取决于其有多少“闲置算力”,而这一数字可能随公司战略与算力环境的变化而波动。基于一定假设的测算仅作为简单参考。

买家变黄牛,Meta有苦说不出?

终端客户的资本开支(Capex)是算力产业链的唯一支撑,而具备这一资金实力的,主要是几大科技巨头。自去年下半年以来,Meta、Google、Amazon等纷纷通过不同渠道融资,市场便开始担忧“地主家也没粮了”。这一逻辑预期已成为算力产业链估值魔咒,时常被重新演绎。

Meta是全球第一梯队的AI算力大买家,其他还包括Google、Microsoft、Amazon等,这些公司均拥有或租用着多GW级别的数据中心。从投入贡献来看,Meta在2026年的Capex预算达1450亿,占全球预算的17%以上。

过去两年,Meta囤积了大量H100/200以及部分Blackwell、AMD MI300X。截至2025年底,合计等效算力约为250万张H100,折合约2GW。但目前这些H100/200主要应用于推理任务,对于大参数、长上下文、多模态等大模型训练而言,其经济效用已相对较低。

因此从算力最优配置角度看,既然H100/200等旧卡当下的租赁溢价率颇高,而Meta又无法将这些算力用于提升下一代Muse Spark的训练,那么直接对外出租回笼现金不失为一个好选择。

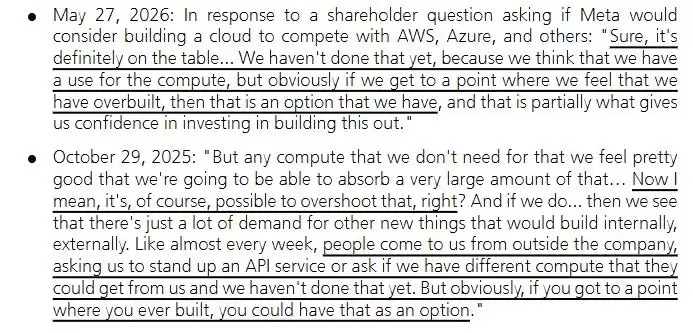

从最激进的算力大买方转变为卖方,Meta这种“黄牛”行为被敏感的市场解读为产业性“算力过剩”。在上月股东会上,扎克伯格提到大量客户寻求高价租用算力,如果公司确实建多了导致算力闲置,就会考虑对外出租。

当时市场反应平淡,毕竟Q1财报中Meta刚将2026年Capex预算中位数提高了100亿至1350亿,这种对算力的渴求很难让人看出战略转向。与此同时,Google刚限制了Meta的算力供给,而Meta自己也在6月与Crosue锁定了1.6GW的长期算力。

实际上,Q1财报后的两个月,Meta负面新闻频现。除了技术竞赛落后导致员工士气低落(4月发布的Muse Spark大模型与Tier 1的差距一度缩小,但目前又被甩出头部),最关键的是组织文化问题——战略与架构的频繁调整,让团队感到迷茫和失焦。

因此,这一消息在此时爆发,大概率与内部自研体系的混乱有关。在大模型暂时落后、无法挤入第一梯队之前,短期内很难看到Meta AI体验的显著提升,以及Business Agents和AI机器人大规模应用的落地。

出租算力能直接有效地为Meta创造AI变现收入,从而缓解市场对其高额Capex投入的ROI质疑,以及对2027年利润和现金流是否会进一步恶化的担忧。

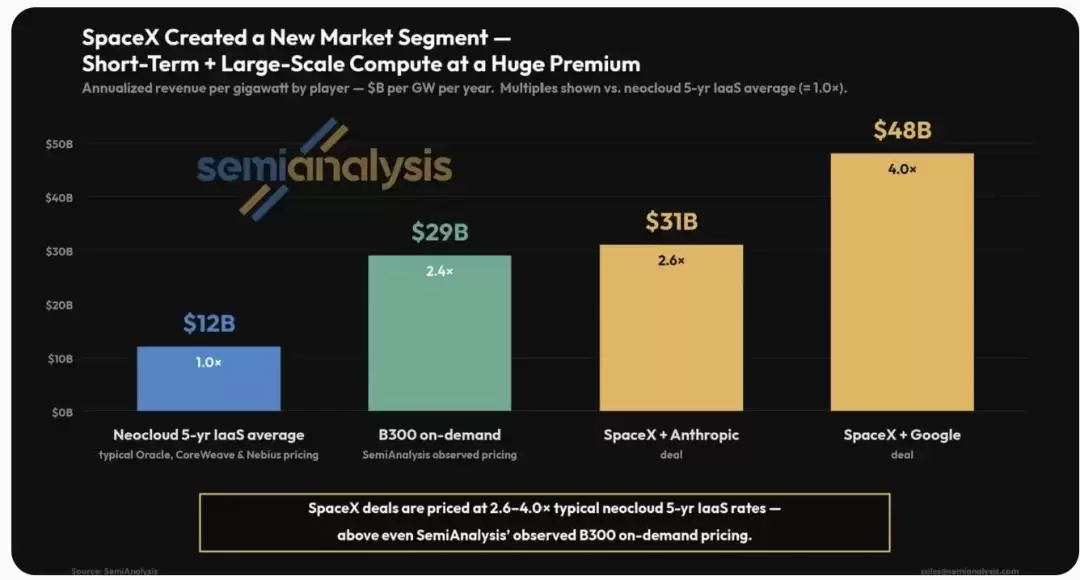

加上xAI近期签下的几个百亿大单,因能即时满足需求而推高了短期溢价率(按测算,每GW年化收入超过300亿美元,是行业正常价格的2-3倍)。以B300系统400-500亿/GW的部署成本计算,一年半即可回本,这种加价出售算力的ROI令人眼馋。

Meta不会主动退出战场

不过分析认为,Meta不会像外界想象的那样完全退出大模型竞赛,出售闲置算力+聚焦前沿算力并不等于减少总算力投入。

此前关于xAI的分析报告中提及,其两个算力集群——以H100为主的Colossus 1和GB系列的Colossus 2,其中Colossus 1已整租给Anthropic,而Colossus 2仍将承担Grok 5及后续模型的训练任务,仅部分用于对外租赁。

类似地,Meta此次对外出租的算力很可能也以前期囤积的H100/H200为主,而先进算力如GB系列、Rubin系列则继续用于Muse Spark等核心大模型的持续训练。

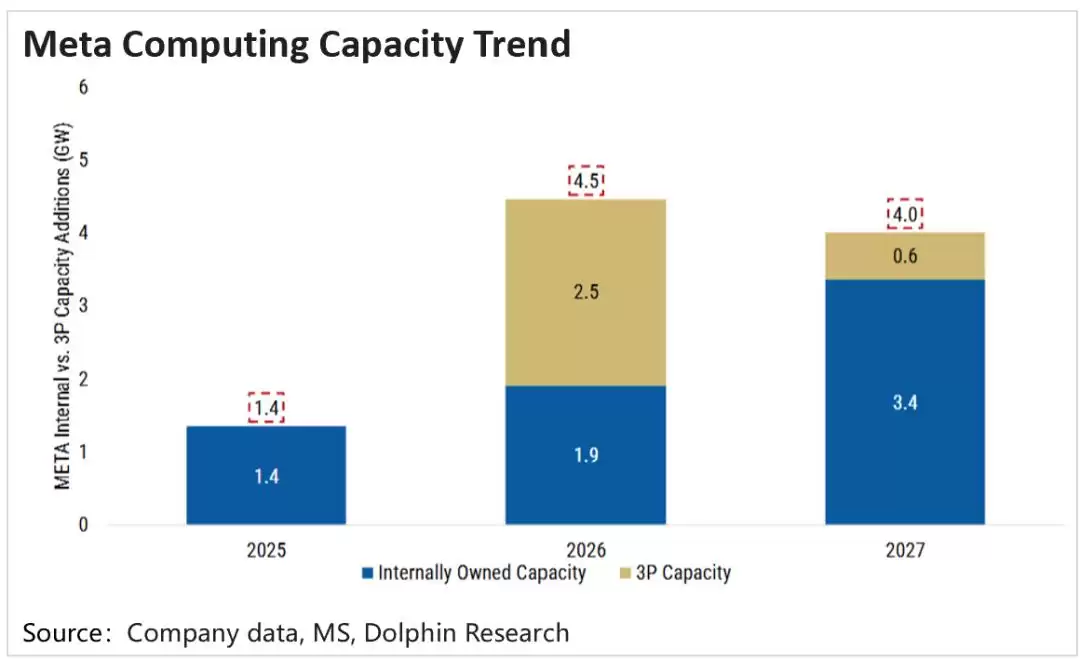

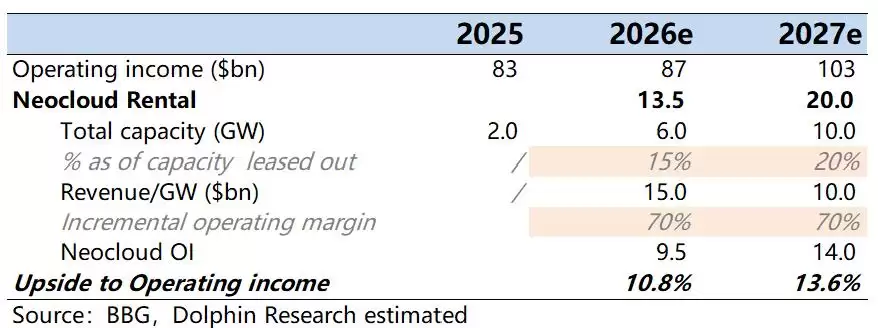

根据公开信息与产业预测,Meta拥有全球最多的“与AI相关”的数据中心算力容量。机构预测,到2027年底,Meta将拥有10GW的自建加外采总算力。

(1) 自有产能:2025年底为2GW(等效250万张H100),随着Hyperion项目的推进,预计26/27年将分别增加2GW和4GW。综合来看,2027年底Meta自有算力产能有望达到8GW。

(2) 租赁产能:自2024年初以来,Meta预计已与第三方云厂商签署累计10GW的算力合同,CoreWeave、Nebius和Google是主要提供商。根据SemiAnalysis估算,2026年上半年Meta新签的第三方云托管算力超过5GW(多年锁定合同)。

尽管CoreWeave拥有较强势的签署规则,保证了短期合同履约,但长期来看,Neocloud不可避免会遇到来自昔日大买家加入算力租赁竞争的压力。

因此,市场对Meta是否会因外租算力而暂停Capex投入的增加虽有疑虑,但算力租赁竞争的加剧,势必影响Neocloud的逻辑与估值预期。

Meta入局,能分几杯羹?

最后回到Meta本身,结合上文分析,无论它是短期出售还是长期布局算力出租,至少能打消市场部分疑虑,从而带来EPS和估值的双向修复。

根据公开信息,Meta做算力出租的运营模式大致有两种:一种类似亚马逊AWS的Bedrock,提供算力加模型的一体化服务;另一种像Neocloud一样直接出租裸算力(鉴于Meta大模型目前缺乏优势)。

在卖方市场下,Meta算力租赁的收入基本取决于它愿意拿出多少“闲置算力”。如果Meta行动激进,今年下半年就快速出售算力,那么大概率会以裸租算力为主(搭售大模型API需要完善销售和售后支持团队)。

当前在运的AI算力约2-3GW,到2027年自建产能密集上线后,在不新增产能的情况下,总算力储备(自建加外租)有望达到10GW。考虑到近两年大模型自研和AI Agent计划,假设2026年、2027年分别将全部在运算力的15%和20%用于对外出租。

由于市场一致预期已考虑数据中心相关成本(折旧、电费等),即使按Neocloud签订的5年期平均合同价格(远低于即时需求价格),即100-150亿/GW的年化租赁收入计算,对现有Meta利润预期的额外净增幅度也相当可观(只需扣除少量销售费用、电费、平台支持等,假设边际利润率为70%)。

按上述并不激进的假设,Meta云算力租赁业务大概会带来10-15%的利润净增。上周算力租赁消息传出后,Meta当天上涨9%,但次日又跌回近5%,显示资金对短期算力恐慌情绪有所修正。

总体而言,算力租赁短期可提振利润和情绪,但基本面彻底反转仍需等待Meta内部自研大模型迭代以追赶第一梯队,这也意味着Meta相对于其他Mag 7的估值压力可能会延续。