芯片股两连跌 AI鬼故事不断:Meta、Anthropic相继传出新动作 市场开始重估AI交易?

近期AI硬件板块连续两日出现调整,但市场真正的关注点并非芯片企业本身,而是转向了Meta与Anthropic这两家AI大模型公司的最新战略动向。这一变化促使投资者开始重新审视AI产业链当前阶段的发展逻辑。

周三有消息称Meta正考虑将富余的AI算力对外开放商业化,次日媒体报道指出Anthropic正与三星电子洽谈,计划共同开发自研AI芯片,并可能采用三星2纳米工艺代工。

尽管两则消息表面关联不大,但它们共同触碰了AI产业链当前最敏感的议题:已持续两年高速扩张的AI资本开支,是否正迈入全新阶段。

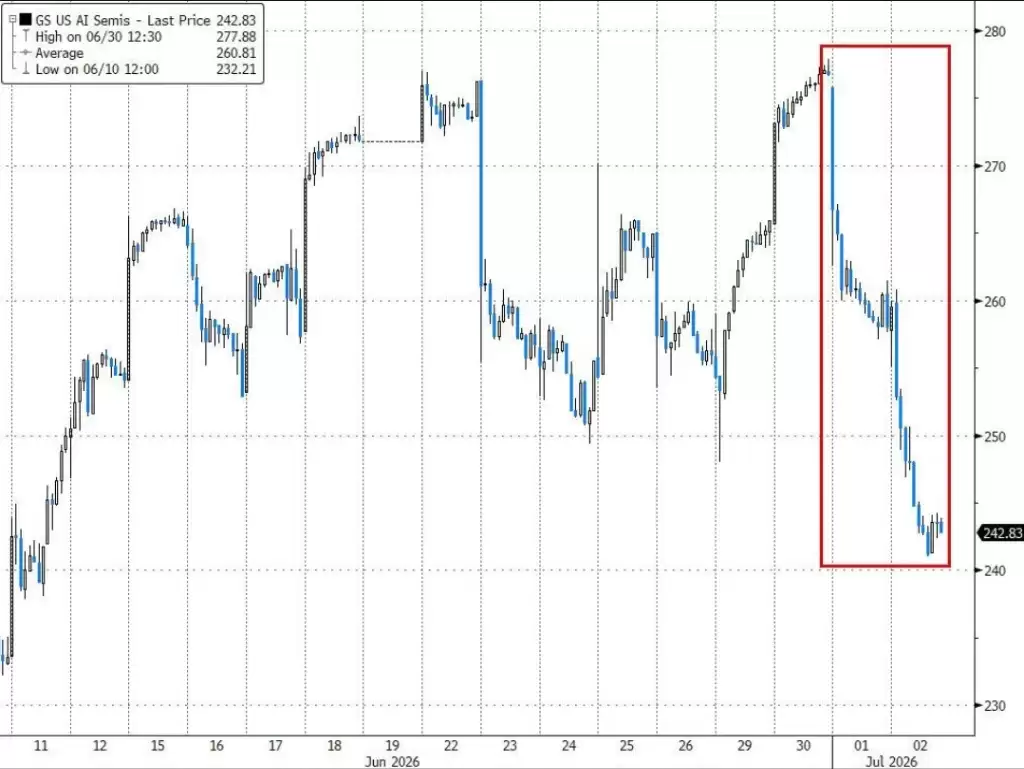

市场率先对此作出重新定价。美股芯片股近两日整体大幅下挫,费城半导体指数周三和周四累计下跌超10%,创近一个月最大两日跌幅。对资本开支周期最为敏感的半导体设备板块领跌,包括Teradyne、Entegris、科磊、应用材料、拉姆研究等在内的设备企业周四盘中跌幅均超10%,欧洲芯片龙头ASML的美股周四一度跌超5%。

高盛一篮子AI半导体股票遭受重创,创下自关税日以来最糟糕的两天表现。

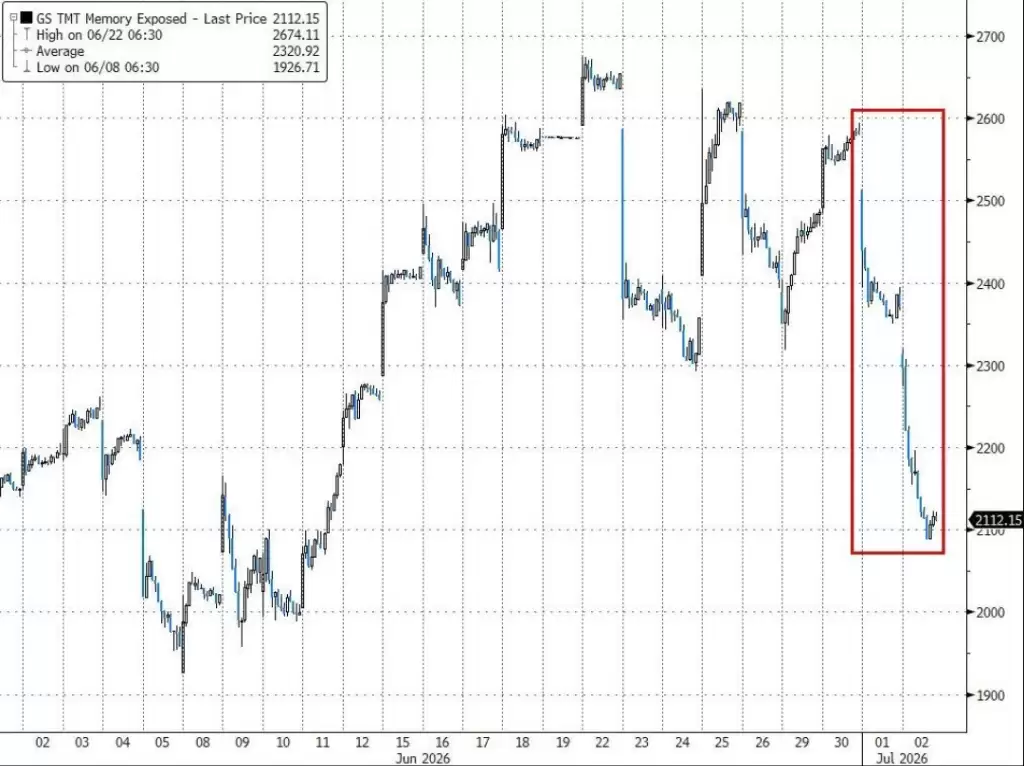

内存股同样遭遇重挫,高盛一篮子内存股过去两天跌幅超过18%,创下12年来最剧烈的两日跌幅。

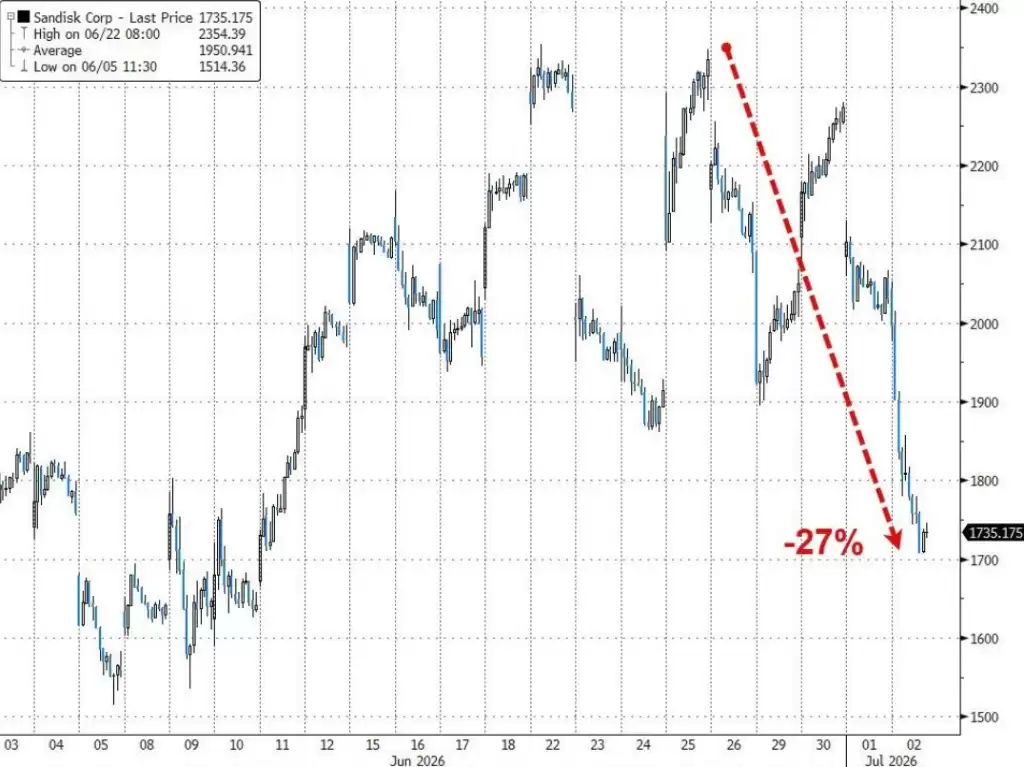

闪迪更是跌入熊市区域。

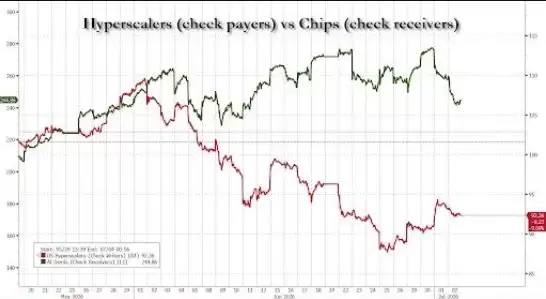

与芯片等资金接受方的惨烈表现不同,作为资金支出方的超大规模云服务商股价则呈现企稳态势。

不过众多机构认为,这两则消息更像是市场重新评判AI投资逻辑的催化剂,而非AI产业景气度发生根本逆转。市场真正交易的主题并非“AI需求是否见顶”,而是AI产业正从“拼资本开支”转向“拼资本效率”的新阶段。

市场真正担心的不是Anthropic做芯片,而是AI资本开支逻辑开始转变

过去两年,AI硬件板块持续狂飙,背后的核心逻辑几乎未变:AI模型快速迭代推动算力需求持续爆发,GPU长期供不应求,科技巨头不断上调资本开支,从而带动GPU、高带宽存储(HBM)、高速网络、先进封装以及半导体设备的需求,形成了一轮前所未有的“AI资本开支超级周期”。

这一逻辑不仅推动英伟达成为全球市值最高的公司,也让应用材料、拉姆研究、ASML、科磊等设备商,以及美光科技、闪迪等存储厂商成为资本市场的最大赢家。

然而,本周连续出现的两则消息,开始让市场认真讨论:如果AI产业更加注重资本效率而非单纯扩大投入,当前这一资本开支超级周期是否会进入全新阶段?

周三消息称Meta正筹划建设AI云计算业务,未来可能向外部客户开放部署在Meta基础设施上的AI模型,或直接出租富余的AI算力,以此实现数百亿美元AI基础设施投资的商业化回报。

紧随其后,周四传出Anthropic正讨论开发自研AI芯片的消息。

单独来看,两家公司采取了不同路径,但放在一起却都指向同一个变化——AI公司开始思考如何提高已有基础设施的投资回报,而非继续扩张资本开支。正因如此,市场对AI交易逻辑进行了重新评估。

Anthropic自研芯片意味着AI公司进入“成本优化时代”

相比市场最初对“自研芯片是否会减少GPU采购”的担忧,更值得关注的是Anthropic此举背后的商业逻辑。报道指出,Anthropic正与三星电子讨论开发面向AI训练和推理的定制芯片,目前仍处于早期阶段。

如果最终推进,Anthropic将成为继谷歌、亚马逊、微软、Meta之后,又一家布局自研AI芯片的基础模型公司。这并不意味着放弃英伟达GPU,而是AI产业发展的自然演进。

过去两年,大模型公司的竞争重点在于获取更多GPU、建设更多数据中心;而随着模型规模持续扩大,训练和推理成本迅速攀升,如何降低单位Token成本、提高算力利用率、减少对单一供应商依赖,正成为新的竞争重点。针对特定模型设计的ASIC能在性能、能耗与成本之间实现更优平衡,这也是谷歌TPU、亚马逊Trainium以及Meta MTIA近年来持续推进的重要原因。

从这个角度看,Anthropic探索自研芯片更像是AI产业从“拼投入”迈向“拼效率”的重要标志,而非削减AI投资。

Meta与Anthropic两条不同路径指向同一个目标

Meta和Anthropic采用了不同策略,但目标高度一致。Meta希望让暂时闲置的AI算力产生收入,提高数百亿美元资本开支的回报率;Anthropic则希望通过定制芯片降低长期算力成本,增强自身在基础设施上的自主能力。无论是出售富余算力还是布局ASIC,本质上都不是减少AI投资,而是在寻找更可持续的AI商业模式。

然而对于资本市场而言,这两则消息容易引发另一种联想:如果AI公司开始更加关注资本效率,那么未来GPU采购、云计算租赁以及新增数据中心投资是否还会维持过去两年的高速增长?市场因此开始重新审视AI资本开支能否继续保持此前“只增不减”的预期。这也是为何连续两天市场调整中,跌幅最大的并非模型公司,而是与新增资本开支联系最紧密的半导体设备企业。相比GPU和存储厂商,设备商的订单往往更直观地反映未来晶圆厂和芯片企业的投资计划,因此对资本开支预期变化最为敏感。

机构认为市场更像在重估AI交易,而非否定AI超级周期

尽管半导体行业股连日调整,但多数机构并未将这两则消息解读为AI需求开始降温。对于Meta,不少分析认为出售富余算力更像是在为巨额AI资本开支寻找商业化出口,从而提高未来继续投入GPU、网络设备、数据中心及能源基础设施的可持续性,而非缩减资本开支。对于Anthropic,机构普遍认为自研芯片符合AI大模型公司的长期发展趋势。即便越来越多企业开始采用ASIC,仍然需要依赖先进制程制造、HBM、高速互连、先进封装以及数据中心建设,AI基础设施需求不会因此消失,而是可能向不同环节重新分配。

更重要的是,当前AI应用渗透率仍处于较低水平。业内人士指出,随着推理需求持续增长,大模型的Token消耗和算力需求仍远高于此前预期,AI基础设施建设距离真正成熟仍有相当长的周期。因此,本周市场更像是在经历历史性上涨之后,对AI交易进行一次阶段性的重新定价。如果说过去两年的AI竞争比拼的是“谁投入更多”,那么Meta和Anthropic释放出的信号则意味着AI产业正进入新的竞争阶段——焦点转向谁能让每一美元资本开支创造更高的回报率。

这种预期切换虽成为AI硬件板块调整的催化剂,但产业自身并未转向下行周期;相反,它标志着AI基础设施投资从单纯扩张迈入更注重复盘资本效率的成熟阶段,超级周期正以新的形态延续。