风投公司老板抨击Tom Lee的以太坊论点为“愚蠢”

Mechanism Capital合伙人进一步强化了竞争视角的论述。"大部分手续费将被业务拓展能力更强的其他区块链捕获,"他写道,并点名"Solana、Arbitrum和Tempo"已取得"早期重大突破",同时透露"Tether正在支持两条新链Plasma和Stable",明确旨在将USDT流量导向Tether控制的交易轨道。

康(Kang)同时驳斥了李(Lee)"数字石油"的理论框架缺乏分析深度。"石油是大宗商品...经通胀调整后的实际油价一个多世纪以来始终在相同区间波动,仅有偶发性冲高后回落...我同意ETH可被视为大宗商品,但这并非看涨信号,"他写道。

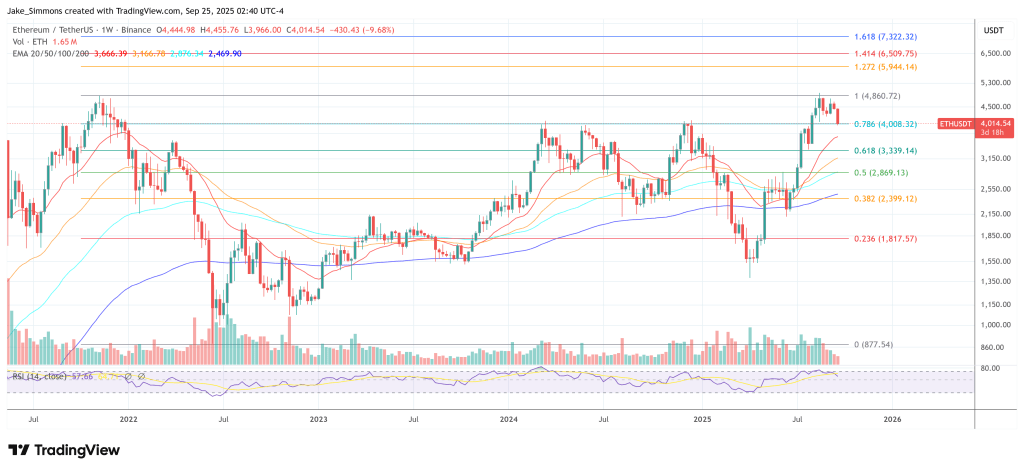

他将这种区间类比直接延伸至以太坊价格图表:"客观审视这张图表,最显著的观察是以太坊处于多年震荡区间...我们近期触及区间顶部但未能突破阻力...不能排除其可能在1000-4800美元区间持续更长时间。"关于相对表现,他补充道:"ETH/BTC长期确实处于多年区间,但近些年主要遵循下行趋势...以太坊叙事已饱和,基本面无法支撑估值增长。"

针对机构投资者,康认为李的前提假设——银行和大企业将通过积累并质押ETH来保障代币化网络或作为运营资本——误解了财政行为与价值积累逻辑。"大型银行...已在资产负债表上配置ETH了吗?没有。有任何银行宣布相关计划吗?同样没有...银行会因持续支付能源费用就囤积汽油吗?不会...银行会购买其使用的资产托管商的股票吗?不会,"他写道,并将"现有机构质押需求将支撑估值"的论点称为范畴错误。

康的论述最终以对以太坊定价机制的犀利评估收尾:"以太坊的估值主要源于金融认知缺陷...[这]可以创造相当可观的市值...但由金融认知缺陷支撑的估值并非无限...除非发生重大组织变革,否则很可能注定持续表现不佳。"

相比之下,李的最新预测强调以太坊适合华尔街代币化需求及其作为"中立链"的定位,给出2025年底10,000-12,000美元的公开目标区间,在有利的超周期中甚至上看62,500美元。

截至发稿时,ETH交易价格接近4,000美元。