以太坊隐藏的流动性失衡问题可能破坏其经济模式

以太坊[ETH]目前支撑着加密货币领域绝大部分金融活动。

当前网络上有超过1270亿美元的稳定币在流通,其中泰达币[USDT]占比超50%。这些真实的链上流动性正被投入DeFi、质押和收益耕作等领域运作。

但深入观察会发现日益扩大的断层。

稳定币层的增长速度远超ETH自身市值。若这种失衡持续,以太坊是否将无法维持其最初设计保障的去中心化特性?

以太坊经济模型面临规模悖论

2025年初,以太坊链上稳定币流通量为1100亿美元。如今进入下半年,这个数字已飙升至1270亿美元,短短六个月激增170亿美元。

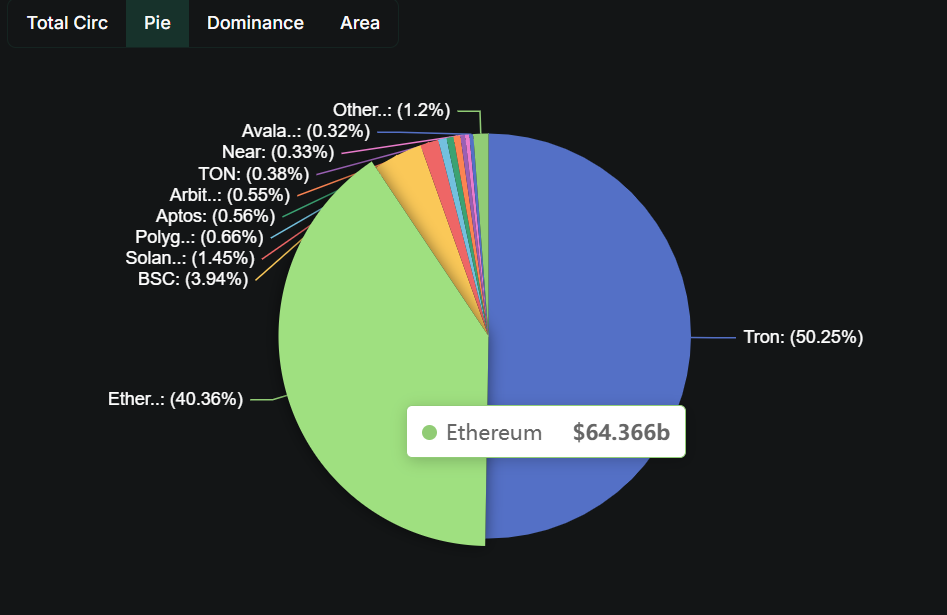

值得注意的是,其中643.6亿美元仅来自USDT,占泰达币1600亿美元总市值的40.36%。但这可能只是开端。

数据来源:DeFiLlama

展望未来,摩根大通预测到2028年稳定币市场规模可能达到5000亿美元。随着资本规模扩大,以太坊作为主要结算层的地位或将深化。

但结构性失衡正由此显现。

2025年初以太坊市值4000亿美元,而本文撰写时已跌至3040亿美元。同期USDT供应量却增长约15.45%。

这种差距引发担忧:如果以太坊原生资产不能与其担保价值同步增长,其权益证明系统可能被削弱,进而使网络更依赖外部中心化资本。

稳定币崛起,ETH控制力是否下滑?

以USDC为例,它已在以太坊DeFi生态中扮演关键角色。

Aave和Compound等协议将其作为核心抵押品,同时DAO、交易机构和基金用它转移资本、管理资金库并获取收益。这些活动本应支撑以太坊的权益证明系统。

但关键在于,这些流动性主要由中心化发行方控制。就USDC而言,控制方是Circle。

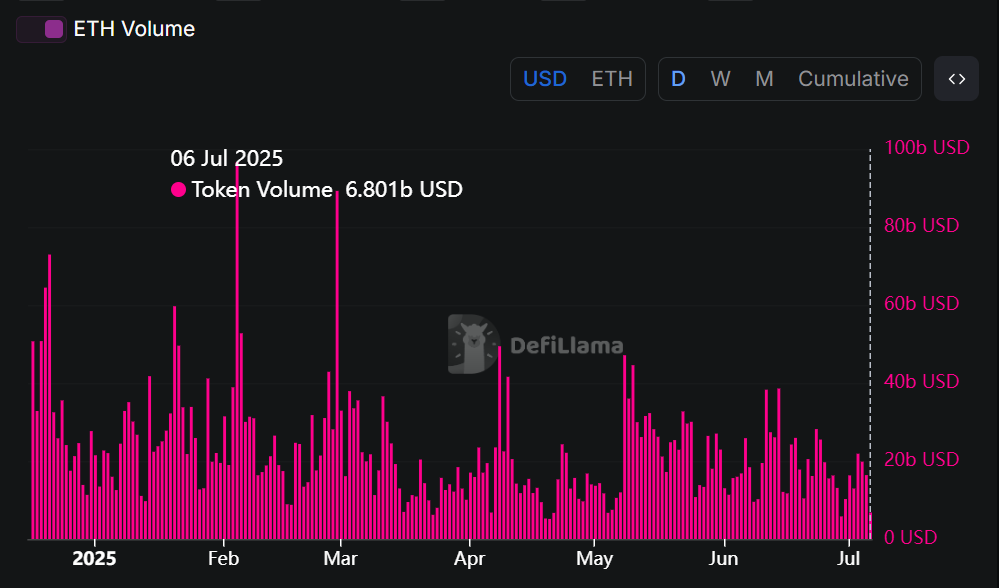

当稳定币供应持续攀升时,以ETH计价的DeFi交易量却从年初的300亿美元高点跌至68亿美元,凸显以太坊经济模型的结构性失衡。

数据来源:DeFiLlama

这种分化标志着关键转变:资本正流向受外部治理的稳定资产,而非以太坊原生代币。

更多用户完全绕过ETH,直接使用稳定币进行借贷、质押和资本转移。

其结果是ETH需求下降,去中心化更难维系,市值开始承压。

当资本更青睐稳定资产而非区块链担保资产时,以太坊可能正面临更深层次结构性变革的早期信号。